原油周報

信達能源

本文源自報告:《原油周報:美國對俄羅斯製裁力度超預期,國際油價繼續上漲》 | 發布時間:2025年1月19日 | 發布報告機構:研究開發中心 | 報告作者:左前明,能源行業首席分析師,S1500518070001;胡曉藝,石化行業分析師,S1500524070003。

摘要

【油價回顧】截至2025年1月17日當周,油價繼續保持上漲。本周,EIA月報上調美國及全球供應預期,但上周美國原油庫存大幅下降,且市場繼續關注美國對俄羅斯實施新製裁擾動供應的影響(詳見20250113發布點評《美國對俄羅斯發起新一輪製裁,原油市場受此影響多大?》),國際油價仍表現強勁,不過俄羅斯ESPO原油價格受美國新一輪製裁影響有所下跌。截止本周五(1月17日),布倫特、WTI油價分別為80.79、77.39美元/桶。

【油價觀點】我們認為,本輪油價周期的本質在於供給端,一些產油國或由過去的份額競爭策略轉為挺價保收益策略,一些產油國或自身麵臨增產能力的瓶頸。尤其是過往的美、沙、俄三足鼎立格局,演變成當前資本開支謹慎和資源劣質化導致產量麵臨達峰的美國,與通過OPEC+機製團結在一起的沙、俄進行的不對稱兩方博弈,以沙特為首的OPEC+能夠通過調控剩餘產能對油價產生更大的邊際影響。對於未來油價展望,我們認為,美國石油開采麵臨資源劣質化和成本通脹雙重壓力,以沙特為首的OPEC+維持高油價意願和能力仍沒有弱化,原油供給偏緊的格局並未發生根本性改變,油價高位支撐仍然存在。而在新舊能源轉型中,原油需求仍在增長,全球或將持續多年麵臨原油供需偏緊問題,中長期來看油價或將持續維持中高位。

【原油價格】截至2025年01月17日當周,布倫特原油期貨結算價為80.79美元/桶,較上周上升1.03美元/桶(+1.29%);WTI原油期貨結算價為77.39美元/桶,較上周上升0.82美元/桶(+1.07%);俄羅斯Urals原油現貨價為76.92美元/桶,較上周上升3.24美元/桶(+4.40%);俄羅斯ESPO原油現貨價為69.22美元/桶,較上周下降5.42美元/桶(-7.26%)。

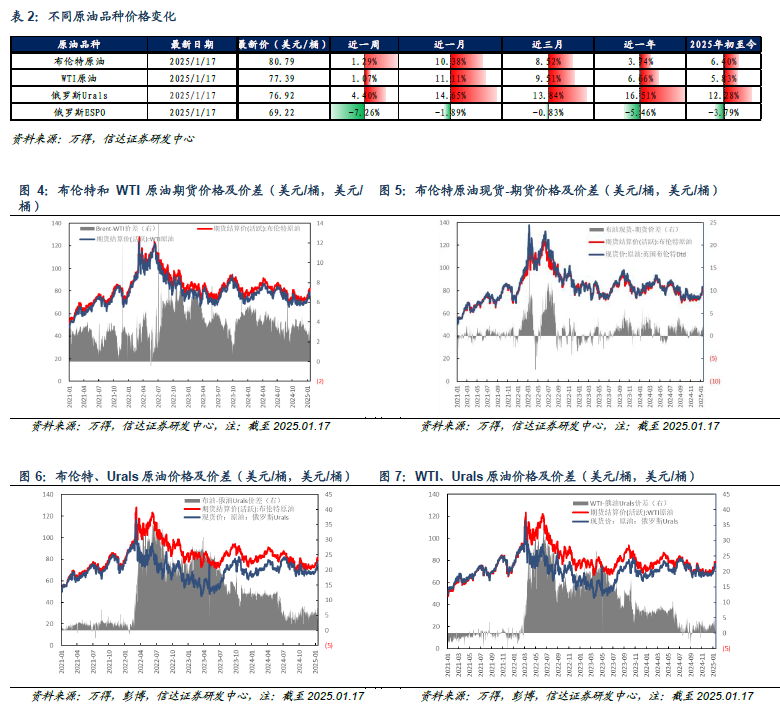

【海上鑽井服務】截至2025年1月13日當周,全球海上自升式鑽井平台數量為379座,較上周減少6座,其中北美、歐洲、東南亞、其他地區分別減少2、1、1、2座;全球海上浮式鑽井平台數量為145座,較上周增加2座,其中歐洲、南美、其他地區分別都增加1座,東南亞減少1座。

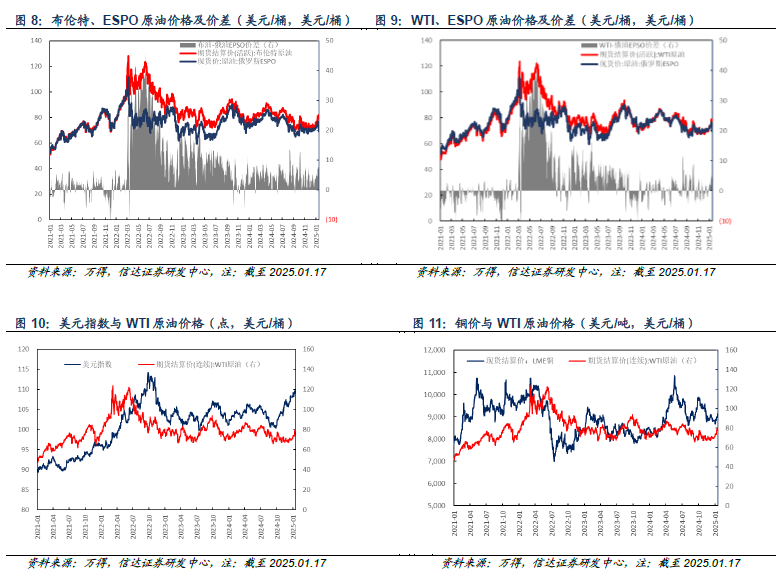

【美國原油供給】截至2025年01月10日當周,美國原油產量為1348萬桶/天,較上周減少8萬桶/天。截至2025年01月17日當周,美國活躍鑽機數量為478台,較上周減少2台。截至2025年01月17日當周,美國壓裂車隊數量為188部,較上周減少7部。

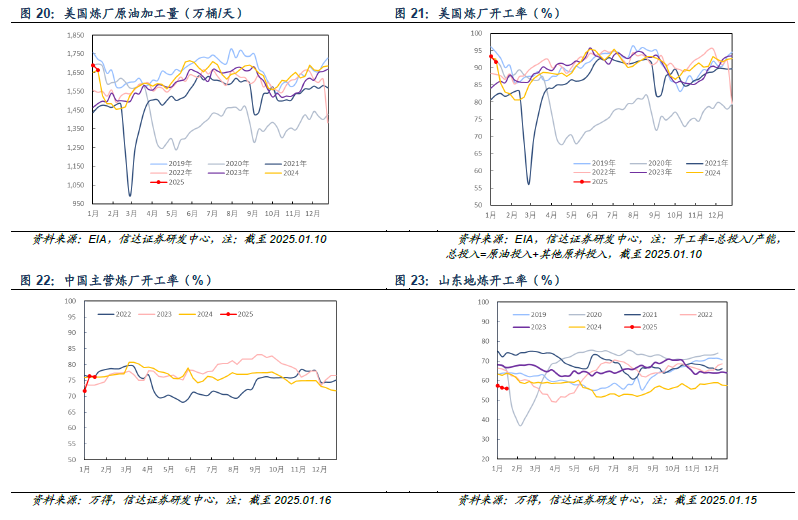

【美國原油需求】截至2025年01月10日當周,美國煉廠原油加工量為1664.7萬桶/天,較上周減少25.5萬桶/天,美國煉廠開工率為91.70%,較上周下降1.6pct。

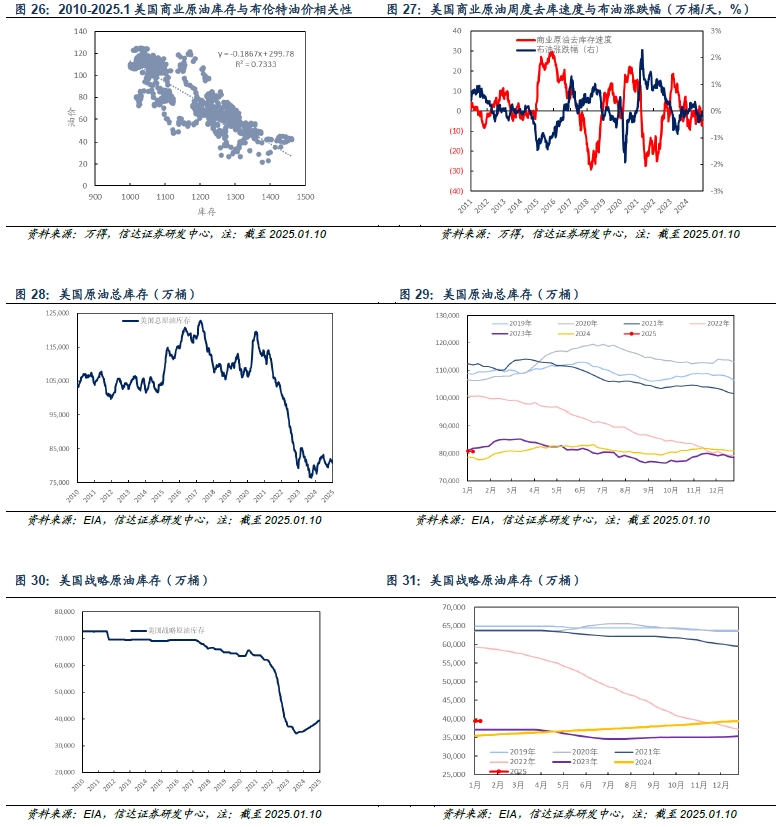

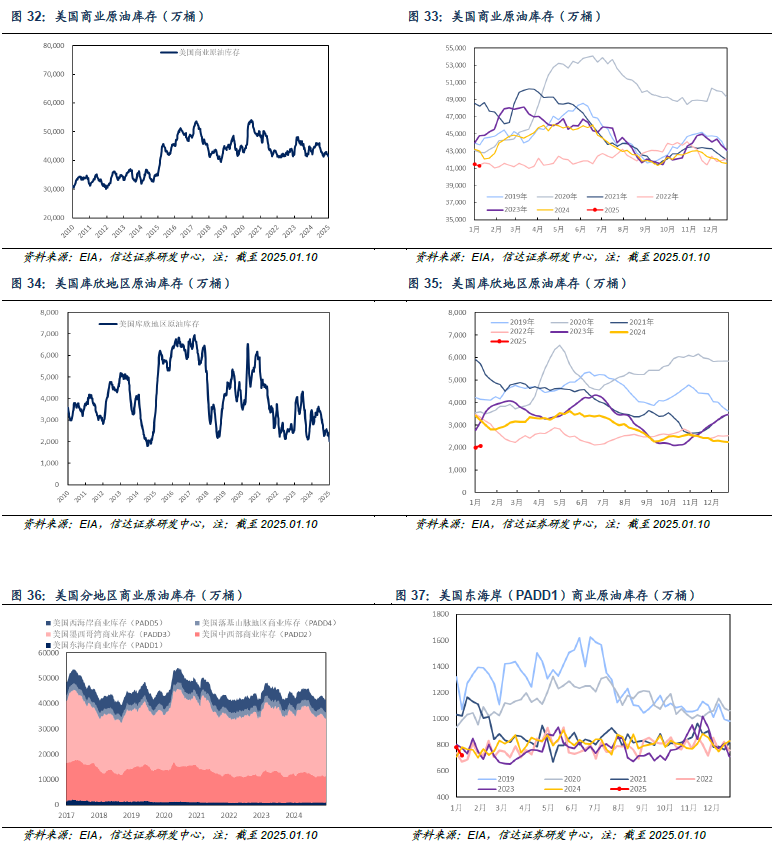

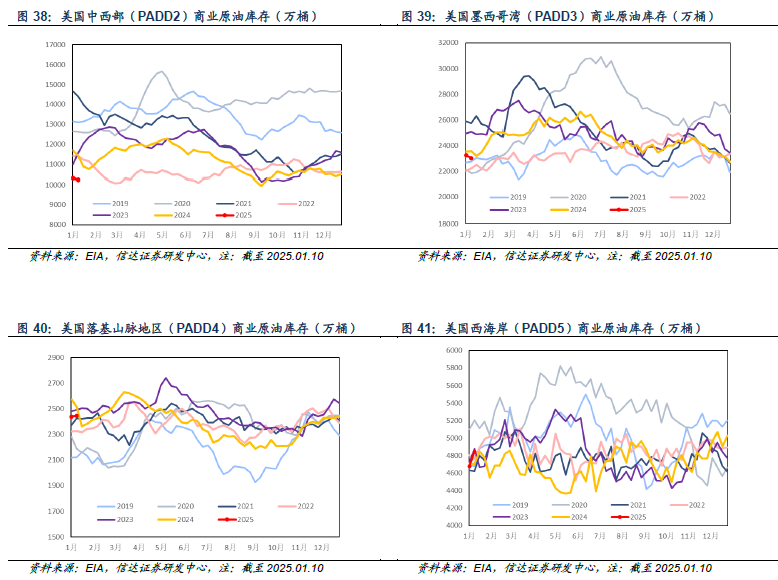

【美國原油庫存】截至2025年01月10日當周,美國原油總庫存為8.07億桶,較上周減少146.2萬桶(-0.18%);戰略原油庫存為3.94億桶,較上周增加50.0萬桶(+0.13%);商業原油庫存為4.13億桶,較上周減少196.2萬桶(-0.47%);庫欣地區原油庫存為2080.3萬桶,較上周增加76.5萬桶(+3.82%)。

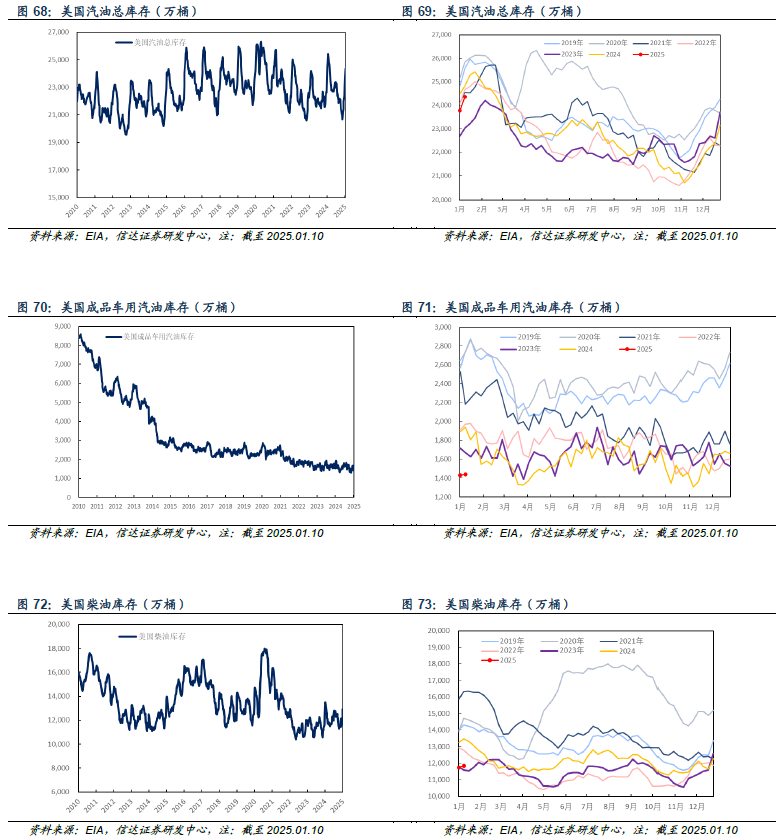

【美國成品油庫存】截至2025年01月10日當周,美國汽油總體、車用汽油、柴油、航空煤油庫存分別為24356.6、1440.6、13201.5、4369.8萬桶,較上周分別+585.2(+2.46%)、+12.0(+0.84%)、+307.7(+2.39%)、+207.2(+4.98%)萬桶。

相關標的:/中國海洋石油(600938.SH/0883.HK)、/中國石油股份 (601857.SH/0857.HK)、/中國石油化工股份(600028.SH/0386.HK)、/中海油田服務 (601808.SH/2883.HK)、(600583.SH)、(603619.SH)等。

風險因素:(1)地緣政治因素對油價出現大幅度的幹擾。(2)宏觀經濟增速下滑,導致需求端不振。(3)OPEC+聯盟修改石油供應計劃的風險。(4)美國解除對伊朗製裁,伊朗原油快速回歸市場的風險。(5)美國對頁岩油生產環保、融資等政策調整的風險。(6)新能源加大替代傳統石油需求的風險。(7)全球2050淨零排放政策調整的風險。

一周原油點評:

▪油價回顧▪

截至2025年1月10日當周,油價繼續保持上漲。本周,中國12月財新PMI連續三個月擴張,中國將增加發行超長期特別國債刺激經濟,市場對中國經濟前景樂觀。同時,市場擔憂西方國家對俄羅斯和伊朗的製裁將導致供應收緊及美國冬季風暴支撐,國際原油價格衝高。截止本周五(1月10日),布倫特、WTI油價分別為79.76、76.57美元/桶。

▪油價觀點▪

受能源政策、投資者壓力、成本上升、優質區塊損耗等影響,美國頁岩油長期增產能力有限且存在瓶頸;加之美國未來幾年將持續補充2022年釋放的戰略原油儲備,市場上商業原油庫存放量有限,且將進一步抽緊全球供應;俄羅斯或將因資本開支不足加速原油產能衰減,俄羅斯原油長期產量或將下降;美國與伊朗關係有不確定性,2023年伊朗已出現增產,當前即使伊朗全部釋放剩餘產能,也僅有不到50萬桶/天,影響能力有限;美國雖已放鬆對委內瑞拉管製,但受投資和重油開發技術等問題影響,委內瑞拉短期無剩餘產能供其大幅增產,且當前的暫時性製裁放鬆已明確不會延續。我們認為,當前OPEC+減產聯盟減產控價的能力較強,220萬桶/天自願減產已延長至2025Q1,2022.10最初啟動的200萬桶/日集體減產和2023.4最初啟動的165萬桶/日自願減產仍延長至2026.12,且OPEC+重申承諾實現和維持穩定的石油市場,長期來看,沙特阿美已不再擴大原油產能。根據我們測算,即使考慮到經濟增速放緩和新舊能源轉型,未來3-5年全球原油需求仍有望保持增長,原油供給能力較難滿足需求增量。因此我們認為從中長期來看,油價或將持續處於中高位運行。

我們認為,在市場對原油需求持續擔憂的情緒下,本輪油價周期推升的本質在於供給端,全球主要產油國的資本開支和產量釋放,或由過去的份額競爭策略轉為挺價保收益策略,或自身麵臨增產能力的瓶頸。尤其是過往的美、沙、俄三足鼎立格局,演變成當前資本開支謹慎和資源劣質化導致產量麵臨達峰的美國,與通過OPEC+機製團結在一起的沙、俄進行的不對稱兩方博弈,即過去資本開支不足和資源劣質化引發的當前的原油供給彈性有限,從而使得以沙特為首的OPEC+能夠通過調控剩餘產能對油價產生更大的邊際影響。對於未來油價展望,我們認為,美國石油開采麵臨資源劣質化和成本通脹雙重壓力,以沙特為首的OPEC+維持高油價意願和能力仍沒有弱化,原油供給偏緊的格局並未發生根本性改變,油價高位支撐仍然存在。而在新舊能源轉型中,原油需求仍在增長,全球或將持續多年麵臨原油供需偏緊問題,中長期來看油價或將持續維持中高位。

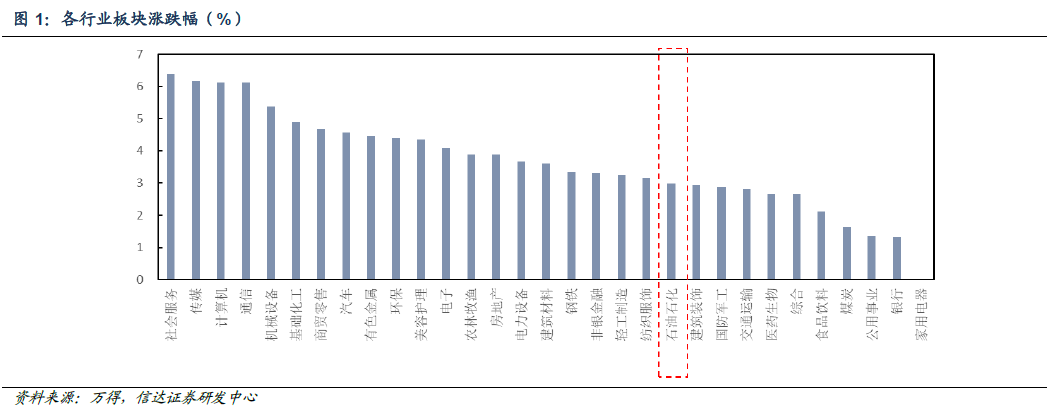

石油石化板塊表現:

截至2025年1月17日當周,滬深300上漲2.14%至3812.34點,石油石化板塊上漲2.98%。

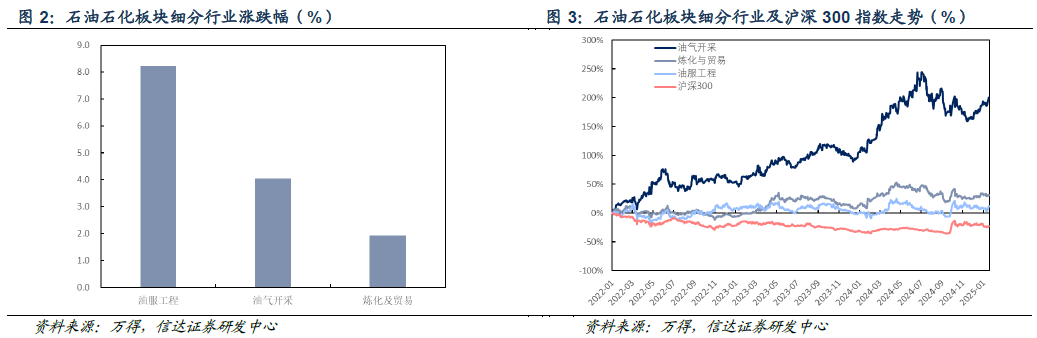

截至2025年1月17日當周,油服工程板塊上漲8.21%,油氣開采板塊上漲4.05%,煉化與貿易板塊上漲1.92%。

截至2025年1月17日當周,油氣開采板塊自2022年以來漲幅197.57%,煉化及貿易板塊自2022年以來漲幅30.31%,油服工程板塊自2022年以來上漲11.94%。

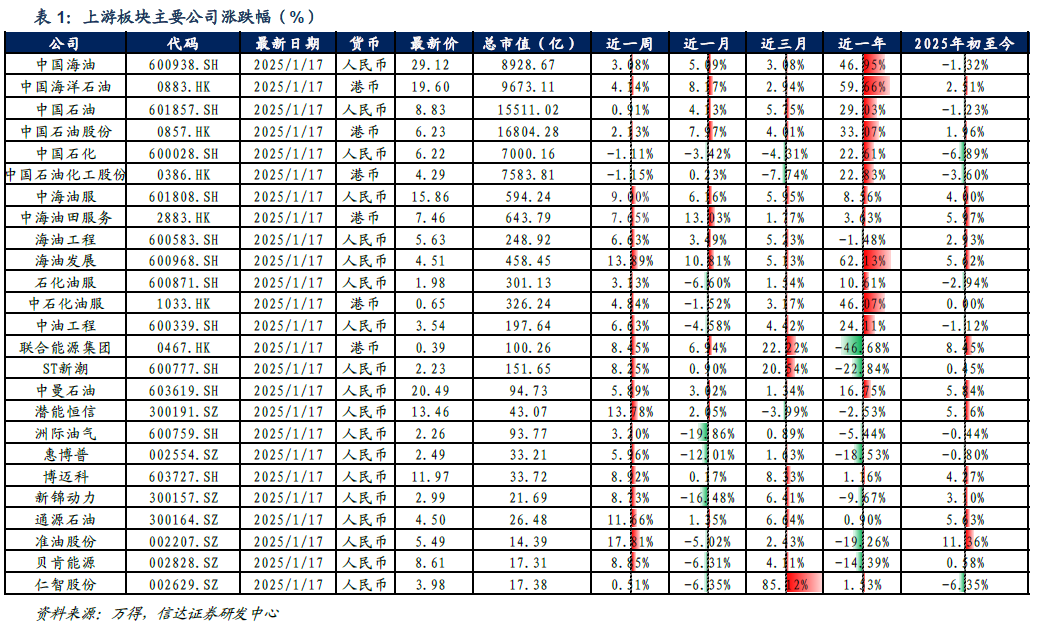

▪上遊板塊公司股價表現▪

截至2025年1月17日當周,上遊板塊股價表現較好的為(+17.81%)、(+13.89%)、(+13.78%)、(+11.66%)。

原油價格:

原油價格:截至2025年01月17日當周,布倫特原油期貨結算價為80.79美元/桶,較上周上升1.03美元/桶(+1.29%);WTI原油期貨結算價為77.39美元/桶,較上周上升0.82美元/桶(+1.07%);俄羅斯Urals原油現貨價為76.92美元/桶,較上周上升3.24美元/桶(+4.40%);俄羅斯ESPO原油現貨價為69.22美元/桶,較上周下降5.42美元/桶(-7.26%)。

原油價差:截至2025年01月17日當周,布倫特-WTI期貨價差為3.4美元/桶,較上周擴大0.21美元/桶;布倫特現貨-期貨價差為1.62美元/桶,較上周擴大0.86美元/桶;布倫特-俄羅斯Urals價差為3.87美元/桶,較上周收窄2.21美元/桶;WTI-俄羅斯Urals價差為0.47美元/桶,較上周收窄2.42美元/桶;布倫特-俄羅斯ESPO價差為11.57美元/桶,較上周擴大4.9美元/桶;WTI-俄羅斯ESPO價差為8.17美元/桶,較上周擴大4.69美元/桶。

相關指數:截至2025年01月17日,美元指數為109.38,較上周下跌0.25%;LME銅現貨結算價為9132.00美元/噸,較上周上漲1.52%。

海上鑽井服務:

已有合同的鑽井平台數量:截至2025年1月13日當周,全球海上自升式鑽井平台數量為379座,較上周減少6座,其中北美、歐洲、東南亞、其他地區分別減少2、1、1、2座;全球海上浮式鑽井平台數量為145座,較上周增加2座,其中歐洲、南美、其他地區分別都增加1座,東南亞減少1座。

(注:將全球主要作業海域分為非洲、東南亞、歐洲、中東、北美、南美、其他地區)

原油板塊:

▪原油供給▪

產量板塊:截至2025年01月10日當周,美國原油產量為1348萬桶/天,較上周減少8萬桶/天。

鑽機板塊:截至2025年01月17日當周,美國活躍鑽機數量為478台,較上周減少2台。

壓裂板塊:截至2025年01月17日當周,美國壓裂車隊數量為188部,較上周減少7部。

▪原油需求▪

美國煉廠:截至2025年01月10日當周,美國煉廠原油加工量為1664.7萬桶/天,較上周減少25.5萬桶/天,美國煉廠開工率為91.70%,較上周下降1.6pct。

中國煉廠:截至2025年01月16日,主營煉廠開工率為76.12%,較上周下降0.25pct。截至2025年01月15日,山東地煉開工率為55.87%,較上周下降0.49pct。

▪原油進出口▪

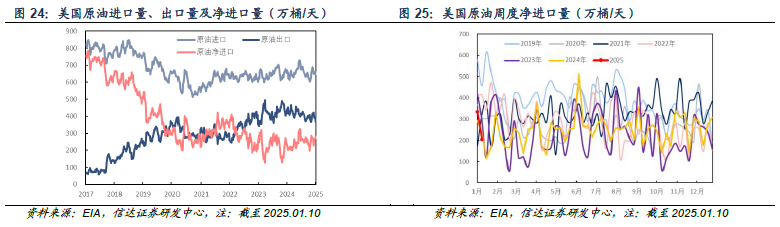

截至2025年01月10日當周,美國原油進口量為612.4萬桶/天,較上周減少30.4萬桶/天(-4.73%),美國原油出口量為407.8萬桶/天,較上周增加100.0萬桶/天(+32.49%),淨進口量為204.6萬桶/天,較上周減少130.4萬桶/天(-38.93%)。

▪原油庫存▪

截至2025年01月10日當周,美國原油總庫存為8.07億桶,較上周減少146.2萬桶(-0.18%);戰略原油庫存為3.94億桶,較上周增加50.0萬桶(+0.13%);商業原油庫存為4.13億桶,較上周減少196.2萬桶(-0.47%);庫欣地區原油庫存為2080.3萬桶,較上周增加76.5萬桶(+3.82%)。

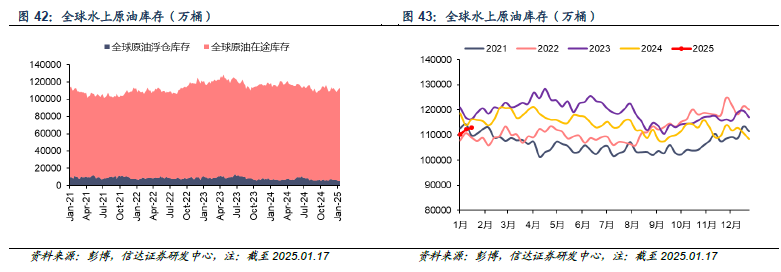

截至2025年1月17日當周,全球原油水上庫存(包括在途和浮倉)為11.3億桶,較上周+768.1萬桶(+0.68%)。其中,全球原油浮倉庫存為5209.2萬桶,較上周+68.1萬桶(+1.31%);全球原油在途庫存為10.77億桶,較上周+700萬桶(+0.65%)。

成品油板塊:

▪成品油價格▪

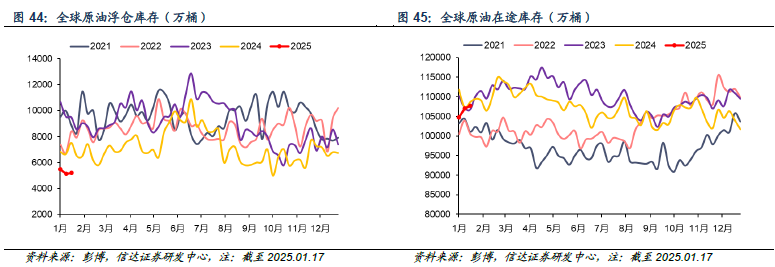

北美市場:截至2025年01月17日當周,美國柴油、汽油、航煤周均價分別為108.20(+8.07)、88.95(+3.44)、100.17(+2.73)美元/桶;與原油差價分別為27.19(+4.03)、7.94(-0.60)、19.16(-1.31)美元/桶。

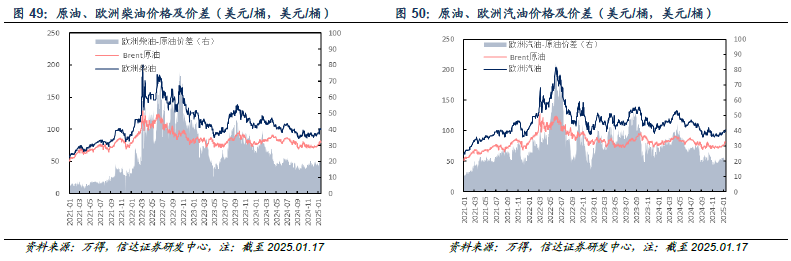

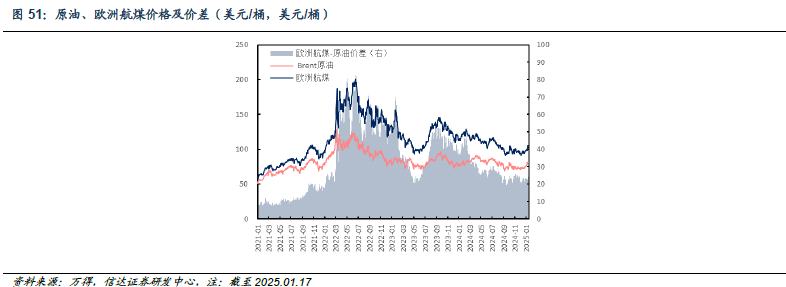

歐洲市場:截至2025年01月17日當周,歐洲柴油、汽油、航煤周均價分別為100.76(+6.22)、100.43(+2.71)、105.97(+6.12)美元/桶;與原油差價分別為19.75(+2.18)、19.42(-1.33)、24.97(+2.08)美元/桶。

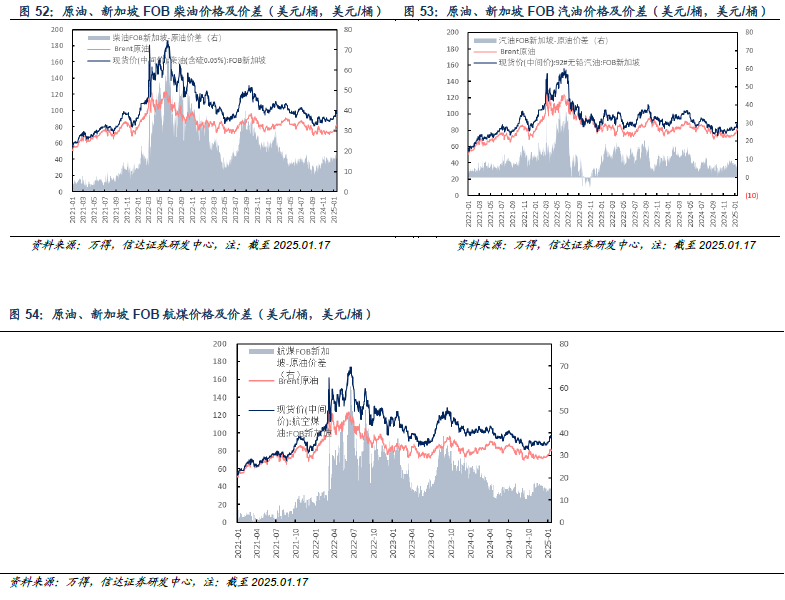

東南亞市場:截至2025年01月17日當周,新加坡柴油、汽油、航煤周均價分別為98.56(+5.60)、86.83(+3.36)、96.05(+5.30)美元/桶;與原油差價分別為17.63(+1.63)、5.74(-0.75)、15.17(+1.39)美元/桶。

▪成品油供給▪

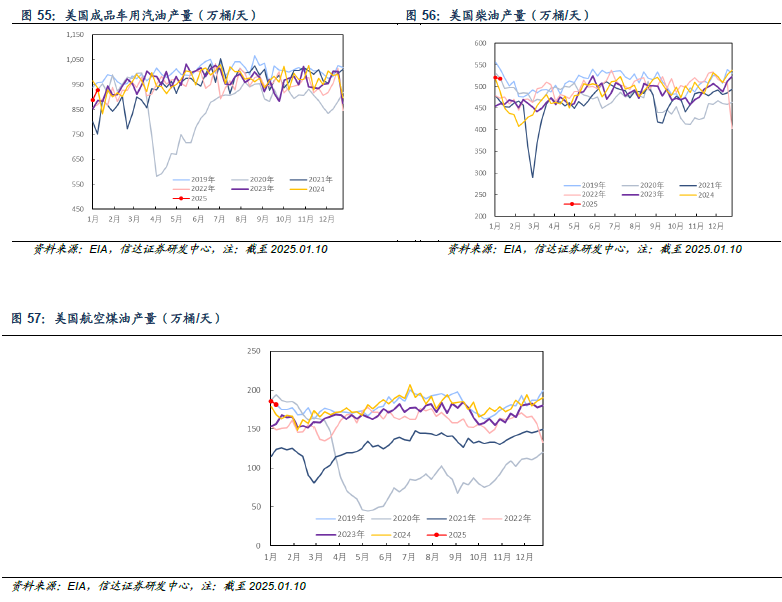

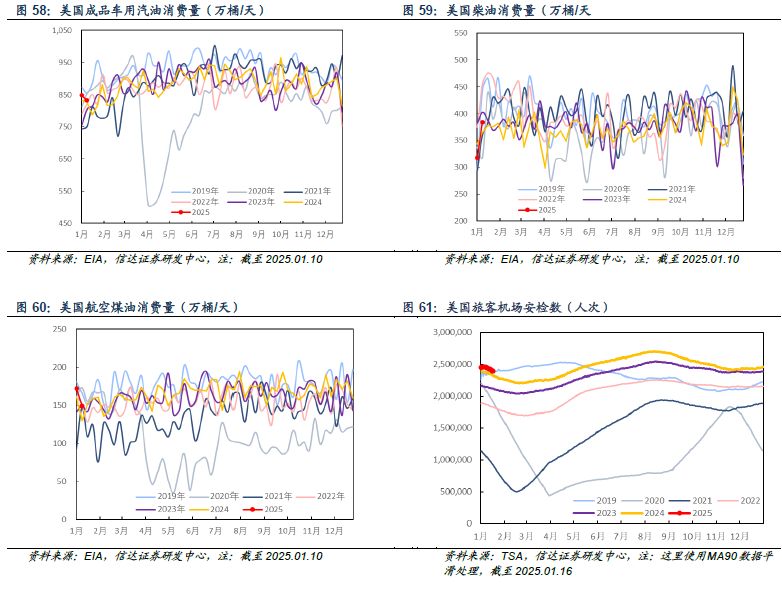

產量方麵:截至2025年01月10日當周,美國成品車用汽油、柴油、航空煤油產量分別為928.0、518.3、181.2萬桶/天,較上周分別+39.7(+4.47%)、-2.1(-0.40%)、-4.5(-2.42%)萬桶/天。

▪成品油需求▪

消費方麵:截至2025年01月10日當周,美國成品車用汽油、柴油、航空煤油消費量分別為832.5、383.9、148.8萬桶/天,較上周分別-15.6(-1.84%)、+66.1(+20.80%)、-23.4(-13.59%)萬桶/天。

出行數據:截至2025年01月16日,美國周內機場旅客安檢數為1410.16萬人次,較上周減少161.98萬人次(-10.30%)。

▪成品油進出口▪

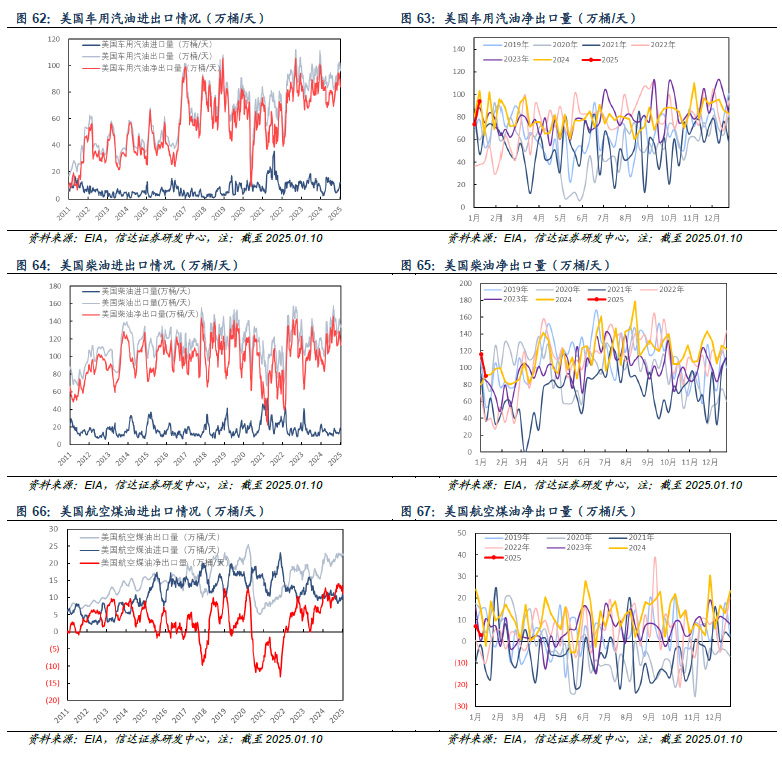

汽油板塊:截至2025年01月10日當周,美國車用汽油進口量為3.5萬桶/天,較上周減少7.2萬桶/天(-67.29%);出口量為97.3萬桶/天,較上周增加13.0萬桶/天(+15.42%);淨出口量為93.8萬桶/天,較上周增加20.2萬桶/天(+27.45%)。

柴油板塊:截至2025年01月10日當周,美國柴油進口量為21.9萬桶/天,較上周增加1.9萬桶/天(+9.50%);出口量為112.4萬桶/天,較上周減少23.5萬桶/天(-17.29%);淨出口量為90.5萬桶/天,較上周減少25.4萬桶/天(-21.92%)。。

航煤板塊:截至2025年01月10日當周,美國航空煤油進口量為20.1萬桶/天,較上周增加5.0萬桶/天(+33.11%);出口量為23.0萬桶/天,較上周增加0.8萬桶/天(+3.60%);淨出口量為2.9萬桶/天,較上周減少4.2萬桶/天(-59.15%)。

▪成品油庫存▪

美國成品油:截至2025年01月10日當周,美國汽油總體、車用汽油、柴油、航空煤油庫存分別為24356.6、1440.6、13201.5、4369.8萬桶,較上周分別+585.2(+2.46%)、+12.0(+0.84%)、+307.7(+2.39%)、+207.2(+4.98%)萬桶。

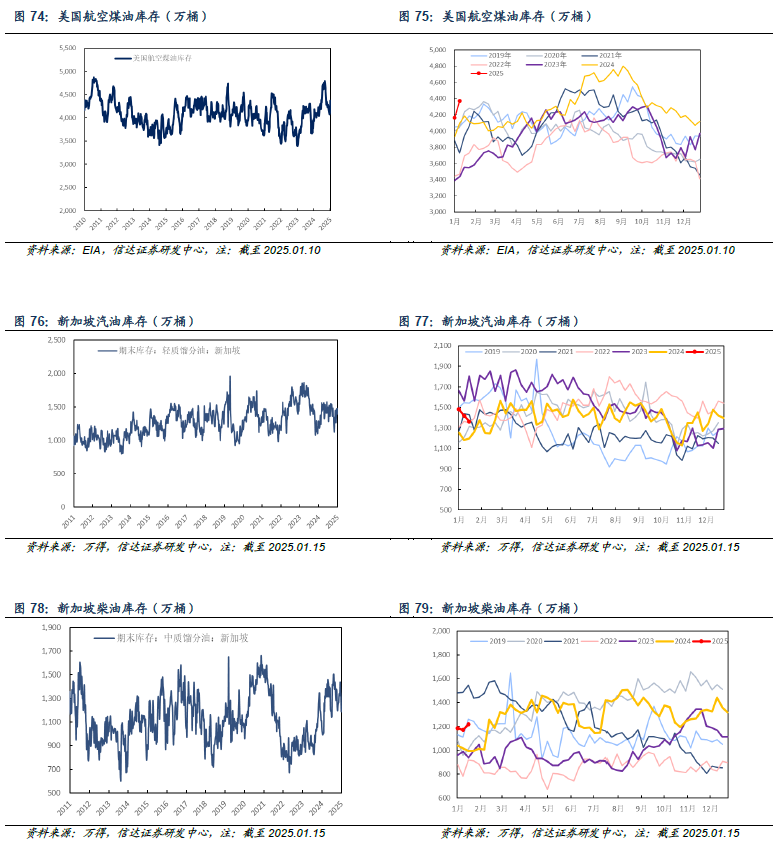

新加坡成品油:截止至2025年01月15日,新加坡汽油、柴油庫存分別為1363、1218萬桶,較上周分別-55.0(-3.88%)、+48.0(+4.10%)萬桶。

原油期貨成交及持倉板塊:

原油期貨成交及持倉:截至2025年01月17日,周內布倫特原油期貨成交量為352.47萬手,較上周增加53.03萬手(+17.71%)。截止至2025年01月14日,周內WTI原油期貨多頭總持倉量為189.64萬張,較上周減少6.21萬張(-3.17%);非商業(投機和套利目的持有)淨多頭持倉30.63萬張,較上周增加2.67萬張(+9.56%)。

風險因素:

(1)地緣政治因素對油價出現大幅度的幹擾。

(2)宏觀經濟增速下滑,導致需求端不振。

(3)OPEC+聯盟修改石油供應計劃的風險。

(4)美國解除對伊朗製裁,伊朗原油快速回歸市場的風險。

(5)美國對頁岩油生產環保、融資等政策調整的風險。

(6)新能源加大替代傳統石油需求的風險。

(7)全球2050淨零排放政策調整的風險。